Как рассчитывается стаж вождения для страховки

Содержание:

- Как определить стаж водителя для ОСАГО

- Как считается водительский стаж для ОСАГО?

- Отличия коэффициентов для разных водителей

- Другие функции на РСА

- Влияние водительского опыта на стоимость страховки

- Как влияет стаж на стоимость страховки

- Водительский стаж: правила расчёта

- Безаварийный КВС — что это и в чем его особенность?

- Особенности учёта КВС при заполнении ОСАГО

- Порядок расчета коэффициента бонус-малус

- Возможные сложности с исчислением срока езды без ДТП

- Как учитывается опыт при формировании цены?

- Стаж вождения для коэффициента бонус малус

Как определить стаж водителя для ОСАГО

Согласно статистическим исследованиям, опытные шофёры реже становятся виновниками ДТП, нежели новички, недавно севшие за руль. Соответственно, вероятность расходов компании-страховщика на выплаты компенсаций за неопытного водителя гораздо выше. Поэтому, при расчёте цены ОСАГО к новичкам применяется коэффициент, повышающий расценки.

Сотрудники страховой фирмы рассчитывают водительский стаж для ОСАГО, основываясь на дате выдачи вписываемому в страховку лицу прав на управление ТС. Если водителем открывается дополнительная категория, то имевшаяся ранее не обнуляется. Но по новой категории цена будет высчитываться уже с даты её открытия.

Мнение эксперта

Мария Мирная

Страховой эксперт

Калькулятор ОСАГО

Пример: некий гражданин получил права категории «B» в 2015 году, и в 2020 стаж его нахождения за рулём легкового авто составил 5 лет. В 2019г. этот же человек открыл дополнительно категорию «C», на грузовые машины. Начало стажа при оформлении ОСАГО на машину категории «B», будет считаться 2015 г., и повышающие коэффициенты к водителю применяться не будут. Если же он вписывается в полис при страховании грузовика, стаж вождения отсчитывается с момента открытия категории «C». То есть, в этом случае, шофёр будет считаться новичком.

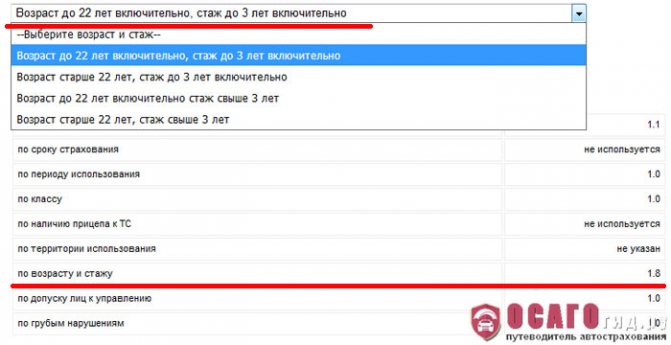

Водительский стаж, для удобства расчётов, переводится в коэффициенты. Они, в зависимости от количества лет, прошедших с открытия определённой категории, повышают или понижают цену страховки.

Конкретные коэффициенты, в зависимости от возраста и стажа, приведены в таблице:

| Возраст/стаж | 1 | 2 | 3 и 4 | 5 и 6 | 7 – 9 | 10 – 14 | Свыше 14 | |

| 16 — 21 год | 1,87 | 1,87 | 1,87 | 1,66 | 1,66 | — | — | — |

| 22 — 24 года | 1,77 | 1,77 | 1,77 | 1,04 | 1,04 | 1,04 | — | — |

| 25 — 29 лет | 1,77 | 1,77 | 1,63 | 1,04 | 1,04 | 1,04 | 1,01 | — |

| 30 — 34 года | 1,63 | 1,63 | 1,63 | 1,04 | 1,04 | 1,01 | 0,96 | 0,96 |

| 35 — 39 лет | 1,63 | 1,63 | 1,63 | 0,99 | 0,96 | 0,96 | 0,96 | 0,96 |

| 40 — 49 лет | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| 50 — 59 лет | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 |

| 60 и более лет | 1,6 | 1,6 | 1,6 | 0,93 | 0,93 | 0,93 | 0,93 | 0,93 |

Как считается водительский стаж для ОСАГО?

Для более полного понимания вопросов, рассматриваемых в данной статье, водителю нужно иметь ясное представление о принципах и критериях формирования стоимости автогражданки.

На стоимость обязательного страхования в РФ, вы отличие от коммерческого (КАСКО и др.), мало влияют рыночные факторы – в большей степени она формируется на основе системного регулирования.

Основные принципы этого регулирования определяются:

- Законодательством РФ и госрегулятором обязательного страхования;

- Страховыми компаниями, предоставляющими услугу страхования автогражданской ответственности;

- Собственниками или владельцами транспортных средств (далее ТС).

Как регулируется стоимость полиса государством?

Базовую законодательную основу стоимости страховки определяет ФЗ № 40 (Закон об ОСАГО»), а именно пунктами ст. 8 и 9.

Этими статьями устанавливается:

- Государственный регулятор обязательного страхования;

- Базовые тарифные рамки;

- Коэффициентно-структурная система дальнейшего расчета стоимости.

В качестве государственного регулятора по ОСАГО могут выступать различные ведомства и организации. На сегодня (с 2013 г.) таким регулятором является Центробанк РФ. Проекты законодательных актов и иных нормативов совместно с ЦБ разрабатываются Минфином и РСА (Российский союз автостраховщиков).

Главный критерий, определяемый государством – это базово-страховой тариф, используемый в качестве основы для формирования цен на полисы. Данный показатель уже не имеет единого значения – с 2015 г. применяется базово-тарифный коридор, выраженный в минимальной и максимальной сумме. Страховые компании (далее СК) имеют право менять базовую ставку в пределах этого коридора, в зависимости от рыночной конъюнктуры.

Важно: в связи с тем, что для СК услуга предоставления ОСАГО, как правило, являлась (или заявлялась) убыточной, подавляющее большинство страховщиков за основу автоматически берут максимальное значение тарифного коридора. Также, данный тариф имеет и другие различия в базовой цене:

Также, данный тариф имеет и другие различия в базовой цене:

- Для разных типов транспорта (не путать с маркой/моделью);

- По характеру и сфере эксплуатации ТС;

- По грузоподъемностьи/пассажировместимости;

- По принадлежность субъектного владения (для юр- и физ- лиц).

Статья 9 (ФЗ № 40) также определяет основу коэффициентно-структурной системы конечных расчетов стоимости страховки. Итоговая цена полиса формируется на основе показателя базового тарифа, преобразованного с учетом ряда коэффициентов.

Важно: значения базовых тарифных ставок и основных коэффициентов Центробанк обязан утверждать на ежегодной основе

Как формируется стоимость полиса страховыми компаниями?

Итоговая стоимость полиса ОСАГО рассчитывается СК с применением специальных коэффициентов (далее КФ). Большинство этих коэффициентов повышает стоимость полиса, но не все – некоторые могут как повышать, так и понижать цену.

Также КФ могут быть обязательными и дополнительными. То есть КФ-показатели, которые обязательны во всех случаях, а есть те, которые применяются только при определенных условиях.

Вот список обязательных коэффициентов:

Вот список коэффициентов, которые могут быть нейтральными или не применяться вовсе:

Что касается собственников и(или) владельцев ТС, то их аккуратность вождения и другие факторы прямо или косвенно влияют на значения КФ и итоговую стоимость страховки.

Отличия коэффициентов для разных водителей

Водителю, который только приобрел удостоверение, сложно получить приемлемый коэффициент для итогового расчета страховки. Тариф ОСАГО всегда производит учет дорожно-транспортных происшествий, а также обращений пострадавших в страховую компанию виновника для получения компенсации за нанесенный ущерб. У новичков нет опыта практического вождения, поэтому, по статистике, именно с ними происходят большое количество дорожно-транспортных происшествий.

При сравнении водителя со стажем более десяти лет без аварии и человека без опыта, который в первый же год попал в дорожно-транспортное происшествие, стоимость страхового договора для профессионального водителя будет в несколько раз меньше, чем для новичка.

Это происходит из-за того, что для новичка применяется коэффициент, равный 1,8, также вина в дорожно-транспортном происшествии увеличит тариф до 2,45. При перемножении остальных коэффициентов и базового тарифа произойдет возрастание цены за страховой полис ОСАГО приблизительно в четыре раза. Поэтому перед приобретением страхового полиса ОСАГО необходимо просчитать наиболее выгодный вариант. Возможно, новичку лучше приобрести полис с неограниченным списком, если действительно в этом будет необходимость, так как стоимость неограниченного полиса будет приблизительно равна цене ограниченного договора со включенным новичком.

А водитель со стажем более десяти лет, не участвовавший в дорожно-транспортных происшествиях, каждый год получает скидку в размере 5 % и повышение класса на единицу. Максимальная скидка для водителей составляет 50 %, при этом класс аварийности будет равен 13.

Дорожно-транспортные происшествия случаются очень часто по вине водителей. Замечено, что большинство водителей попадают в ДТП в первые годы вождения автотранспортного средства. Далее количество аварий уменьшается, соответственно, и стоимость страховки падает.

Другие функции на РСА

Для этого им следует:

- На сайте открыть вкладку, содержащую информацию о полисе ОСАГО.

- Выбрать графу о сведениях для страховщиков и клиентов.

- Заполнить анкетные данные, введя сведения о документе и код безопасности.

В новом окне появится информация о сроках действия полиса и наименовании страховой компании, его выдавшей. Такие сведения требуются при попадании в аварии и отсутствии на руках полиса. По новому закону, люди, оформившие ОСАГО онлайн, обязаны водить с собой распечатанный формат.

Важной функцией сайта является возможность найти данные об участнике ДТП, который покинул место происшествия. Для этого требуется знать только номер транспортного средства

Порядок действий схож с предыдущим примером, только потребуется выбрать вкладку, направленную на поиск сведений о виновнике аварии. Портал покажет полис ОСАГО, прикреплённый к конкретному авто. Это в свою очередь даст возможность обратиться к страховщику за компенсацией ущерба.

В связи с возросшей популярностью запроса в сети появились сайты, предлагающие услуги по поиску даты выдачи прав по персональным данным человека, например, по фамилии. Стоит учесть, что на государственном уровне невозможно получить такого рода информацию. Поэтому предложения на сайтах представляют собой мошенничество. Злоумышленники просят деньги, но не в состоянии дать достоверные сведения. А вот по номеру удостоверения информация доступна, но рекомендуется для проверки использовать проверенные источники, например, сайт ГИБДД.

Дата выдачи первого водительского удостоверения нужна, если человек стремится сэкономить на страховом полисе. Факторами, оказывающими влияние, являются: возраст водителя и опыт вождения. Меньше всего страховщики доверяют молодым людям, недавно получившим права. А вот если человек старше двадцати двух и более трёх лет управляет транспортным средством, то цена полиса будет минимальна

Важно учесть, что на конечную стоимость страховки будут оказывать влияние и иные факторы, например, аварийные случаи по вине клиента

Post Views: 4

Влияние водительского опыта на стоимость страховки

Надо осознавать: что страхует автогражданка? Она осуществляет страховку не машины, даже ни здоровья её владельца, а возможность гражданам, попавшим в ДТП, осуществить компенсацию расходов на восстановление здоровья, «реанимацию» авто.

КВС обладая четырьмя ключевыми параметрами, зависит от них:

Ценность полиса будет ровно такой же, какой она является у автогражданки «без границ», если в документе отмечен возраст автолюбителя, с опытом управления машиной до четырёх лет.

Автомобилистов волнует: «Какой стаж нужен для уменьшения страховки?». Этот аспект определяется двумя критериями: возрастом + опытом лица, управляющего ТС. Для страхователей новички до двадцати двух лет, всегда находятся в красной зоне риска.

«Бонус – малус»: стаж, необходимый для расчета

Как рассчитывается стаж для КБМ следует понимать каждому современному «автопилоту»:

Если, управляя авто на протяжении десятилетия, человек ни разу не стал виновником ДТП (ГАИ к нему не имеет претензий), значит он обладатель минимального «бонуса – малуса». Такой автопилот, при страховании, получит скидочный бонус.

Поощрение за ответственное управление

Продолжительность безаварийной езды принимается в расчёт при рассмотрении КБМ. Принципиальное значение имеет отсутствие дорожных ЧП, где автопилот был бы признан виновным лицом.

Если в дорожном ЧП виновен автопилот, тогда назначенный ранее «класс» — понижается, коэффициент становиться выше, возрастает стоимость автогражданки. Если значение класса у гражданина, обозначенного в полисе — низкое, разумнее оформить автогражданку «без границ».

Как влияет стаж на стоимость страховки

Конечно, на стоимость ОСАГО стаж имеет непосредственное влияние. Для расчета стоимости за основу берется базовая ставка, к которой применяются разные коэффициенты. Разберемся в них подробнее:

- Начинающие водители, которым еще не исполнилось 22 лет, и не имеющие стажа вождения или если он не достиг порога в 3 года, будут иметь показатель равный 1.8, что составляет 80 % от ставки. Если к этому возрасту автомобилист уже проездил 3 года за рулем, то ставка будет 1.6, что составляет всего 60 % от заявленной стоимости.

- Те, кому исполнилось более 22, но стаж езды у них меньше трех лет, должны будут уплатить 70 %, коэффициент 1.7. А те, у кого возраст старше 22 и стаж за рулем более 3 лет, будет иметь показатель 1 (0 %).

Именно из-за такого серьезного разброса в цене нужно подходить к вписыванию водителя в страховку очень обдумано. Иначе ее стоимость значительно увеличится, а вы потеряете деньги.

Делая вывод из всего, сказанного выше, можно с уверенностью сказать, что человек, не достигший 22 лет, и без стажа водителя заплатит за страховку на 70-80 % больше, чем более взрослый и опытный водитель.

Водительский стаж: правила расчёта

Как считается стаж вождения для страховки, следует понимать всем действующим автопилотам. СК используют специальную терминологию, соответствующие схемы. «Бонус – малус» применяют для расчёта актуальной формулы автогражданки. Данный коэффициент распределяется следующим образом:

Возрастной ценз в 22 года утверждён текстом Закона, поэтому он обязательно учитывается всеми страховщиками.

Опыт для расчёта КВС не сложно понять, зная, когда получено первое удостоверение. Если происходит подтверждение факта, что прошло больше 36 месяцев, применение повышающего коэффициента не грозит.

Автомобильный стаж обозначается внутри каждого ВУ: следует смотреть на обороте (графа «четырнадцать»). Когда документ заменяется, стаж сохраняется, сведения переносятся на новое ВУ.

Водительский опыт: возможность прерывания при лишении прав

Многие интересуются: «С какого момента происходит исчисление водительского стажа?». Не предусматривается никаких остановок, временных интервалов в его начислении.

Любая категория имеет собственный «таймер». Страховой стаж указывается на ВУ. При получении «свежей» категории, опыт по предыдущей категории сохраняется. Время обретения «свежей» категории учитывается лишь при оформлении её.

Предлагаем рассмотреть пример: десять лет (2005 – 2015 гг.) некий гражданин имел ВУ категории «В». В 2013 г. человек получает «D». При оформлении автобусного ОСАГО, будет учтён опыт, соответствующий двум годам. Вывод: в первоначальном варианте «бонус – малус» составит «1», во втором – «1,7», независимо от стажа вождения каждого.

Перерыв в вождении: поведение «бонус – малус»

При условии, что перерыв управления авто больше 365 дней, исчезает водительский класс: он станет — «три», коэффициентный показатель — «один». Весь, накопленный ранее бонус безвозвратно утрачивается.

Управление без ЧП, в течение 365 дней, страховщики не засчитают при условии, что в документ пометка вносилась в момент заключения соглашения, либо оно расторгалось.

Резюмируя вышесказанное:

срок 3 года – является пограничным

Он делит стаж на «перед»/ «после»;

посчитать стаж можно лишь отдельно, учитывая каждую категорию;

рассчитать водительский опыт можно, принимая во внимание время первичного получения прав: наличие перерывов не важно.

Безаварийный КВС — что это и в чем его особенность?

Коэффициент водительского стажа (КВС) без аварий определить гораздо сложнее, нежели обычного, ведь последний можно просто посмотреть в водительском удостоверении. Расчет же вождения без аварий пересчитывается ежегодно. Если за прошлый год отсутствуют в истории дорожные происшествия и обращения в фирму за компенсацией, то при продлении ОСАГО на год будущий стоимость полиса уже снизится.

Проследить, как высчитывается КВС при полной безаварийности и при наличии страховых случаев можно по таблице:

На данный момент в базу заносится история ДТП с 2003 года.

Желательно, чтобы автовладелец не просто знал, как рассчитывается показатель стажа, но еще и помнил и следил за этим. Дело в том, что при формировании полиса все данные вносятся исключительно сотрудниками страховых фирм, поэтому в документе могут быть как ошибки, так и намеренно искаженные данные.

Как рассчитать КВС

Как узнать о том, какой у вас стаж онлайн? На данный момент сделать это возможно через базу АИС ОСАГО. Если вы не согласны с тем коэффициентом, что применил страховщик, нужно попросить, чтобы он перепроверил эту цифру через систему. Сделать это можно и самостоятельно на официальном сайте РСА. Для этого потребуется только водительское удостоверение и ОСАГО, чтобы посмотреть в нем дату заключения. Далее просто следуем инструкции:

- Переходим в базу АИС на сайте РСА.

- В графы вводим личные данные, номер водительских прав.

- Дополняем информацию датой подписания ОСАГО.

- Вводим код с капчи и делаем запрос.

В результате система выдаст информацию касательно последнего заключенного ОСАГО, а также информацию о классе (т. е. стаже) определенного водителя на дату проверки.

Особенности учёта КВС при заполнении ОСАГО

Часто собственники машин передают своё «водительское кресло» в пользование близким людям, нуждающимся в использовании ТС.

Собственникам ТС следует помнить: итоговая цена автогражданки зависит от количества персон, допущенных за руль.

ОСАГО с «границами»

Если несколько граждан значатся в полисе: тогда, при расчёте его стоимости, применяется КВС по максимальному тарифу. Закон не ограничивает численность граждан, допущенных к управлению одним ТС, по единому полису. Часто СК заявляют, что число лиц может быть ограничено пятью строками, но подобное незаконно.

Полис «без границ»

«Как рассчитать опыт вождения при неограниченной страховке?», — интересует многих владельцев «железных коней». Законодательство чётко регламентирует данный вопрос: опыт не учитывают при покупке автогражданки «без границ».

Если страховка без ограничений – даётся коэффициентный показатель «1,8», который не зависит от числа вписанных персон, их возрастных характеристик и опытности.

Порядок расчета коэффициента бонус-малус

Для расчета Кбм обычно используют специальную таблицу. Она наглядно показывает, как узнать водительский класс по ОСАГО, и этим документом обязаны пользоваться все страховые компании. Таблица включает три больших столбца:

- класс на начало срока годового страхования водителя;

- соответствующий данному классу Кбм;

- класс, присваиваемый по окончании срока страхования с учетом наличия страховых случаев.

Таблицей предусмотрено от 0 до 4-х страховых выплат.

С каждой выплатой класс понижается. Так, водитель 5-го класса, виновный в одном ДТП в течение страхового периода при заключении следующего договора страхования получит не 6-й класс (что положено при безаварийном вождении), а 3-й. Кбм у него будет не 0,85, а 1. Если же он станет виновником еще одного ДТП, то ему будет присвоен первый класс, Кбм составит 1,55, то есть за следующий полис автострахования ему придется заплатить наполовину больше базовой ставки.

Возможные сложности с исчислением срока езды без ДТП

Недоразумения с определением КБМ случаются довольно часто. Автовладельцы не знают, какой у них показатель КБМ и где его можно узнать. Но даже если доступ к информации для них открыт, они могут быть искренне удивлены высоким уровнем КБМ, который способствует удорожанию полиса.

Дело в том, что КБМ может меняться самими страховщиками при каждом обращении потерпевшего, а клиент об этих изменениях может и не знать. Но все данные страховых компаний строго вносятся в информационную базу. Оспорить свой бонус-малус, вы всегда можете, обратившись в РСА с жалобой на неправильный расчет. Узнать какой у вас показатель можно, воспользовавшись онлайн поиском по базе АИС РСА.

Если ваш накопленный дисконт за безаварийную езду потерялся по непонятной причине, то его можно легко восстановить. Это может произойти, например, если сменилась фамилия или водительские права. Новые данные могли просто не попасть в базу РСА.

Исправить КБМ можно через запрос в Банк России, который является регулятором страхового рынка. К заявлению с просьбой восстановить скидку обязательно приложите копии ОСАГО за прошлые годы. Срок рассмотрения документов составляет один месяц. Восстановить КБМ можно и через посредников за 1-5 дней, заплатив за посреднические услуги.

Вписание в полис без ограничения по водителям

Внимание! Обычно стаж для КБМ идет только для автовладельца-страхователя. Если он вписывается в полис не как страхователь, а как допущенный к управлению автомобилем, его класс вождения не теряется.. Если полис покупается без ограничения по количеству допущенных водителей, то КБМ назначается по собственнику автомобиля, если же круг лиц ограничен, то класс определяется в отношении каждого водителя, Указание Банка России от 4 декабря 2018 г

N 5000-У

Если полис покупается без ограничения по количеству допущенных водителей, то КБМ назначается по собственнику автомобиля, если же круг лиц ограничен, то класс определяется в отношении каждого водителя, Указание Банка России от 4 декабря 2018 г. N 5000-У.

Если были перерывы в вождении, в том числе на время лишения прав

Даже если водителя временно лишили прав за нарушение ПДД, его стаж не прерывается. Но если причиной лишения прав стало попадание в ДТП, то КБМ может быть изменен в сторону увеличения.

Но если вы не покупали ОСАГО или не были вписаны в качестве водителя, допущенного к управлению, то аннулируется не ваш стаж, а ваш класс вождения, который вновь становится равным трем. Соответственно КБМ в этом случае будет равен единице.

Если вы меняете водительское удостоверение или фамилию, то об этом нужно сообщить страховщику, чтобы он смог внести новые данные в систему (о том, необходима ли замена полиса ОСАГО в таких случаях, читайте здесь). В противном случае могут возникнуть сложности с поиском водителя в системе и вам могут обнулить накопленную скидку, как при перерыве.

Как учитывается опыт при формировании цены?

Чтобы не попасться на уловку ушлых страховых агентов, нужно иметь преставление о том, как применяются коэффициенты за стаж вождения и как этот рассчитывается.

- Во-первых, общий стаж вождения рассчитывается исходя из даты выдачи первого водительского удостоверения. Отсутствие автомобиля в собственности, отсутствие реального опыта вождения и даже период лишения водительского удостоверения не могут вычитаться из общего стажа вождения.

- Во-вторых, стаж вождения без страховых выплат по вине страхователя, рассчитывается 1 раз в год, при заключении нового договора. Страховые компании не имеют право пересчитывать этот параметр в течение действия договора.

Важно! При переходе из одной страховой компании в другую, могут возникнуть проблемы с подтверждением безаварийного стажа вождения. Решается проблема справкой от предыдущего страховщика, которую он обязан выдать по требованию страхователя

Процедура применения коэффициентов за водительский и безаварийный стаж выглядит так:

- После определения базовой стоимости полиса, применяется коэффициент за общий стаж вождения. Но, тут есть один нюанс: помимо самого стажа, учитывается возраст водителя. В итоге, таблица коэффициентов выглядит так:

- коэффициент 1,8 применятся при общем водительском стаже менее 3-х лет и возрасте водителя менее 23-х лет;

- коэффициент 1,5 применятся при общем водительском стаже менее 3-х лет и возрасте водителя более 23-х лет;

- коэффициент 1,3 применятся при общем водительском стаже более 3-х лет и возрасте водителя менее 23-х лет;

- коэффициент 1 применятся при общем водительском стаже от 3-х лет и возрасте водителя менее 23 года и более.

- После применения коэффициента за общий стаж, к полису применяется коэффициент за безаварийную езду. Одним из базовых параметров, влияющих на коэффициент, является класс водителя.

Данный параметр определяется по сложной формуле и назначается Российской страховой ассоциацией — государственным органом, стоящим на стороне страхователей. Чтобы его узнать, требуется:

- зайти на сайт РСА;

- ввести ФИО, дату рождения, номер водительского удостоверения;

- нажать на кнопку «Узнать» и дождаться ответа системы (обычно несколько секунд).

После определения класса водителя, требуется сопоставить его с данными за отсчетный период:

| Класс в предыдущем договоре | Коэффициент безаварийной езды | Класс водителя по итогам нового отсчетного периода | ||||

| 0 выплат | 1 выплата | 2 выплаты | 3 выплаты | 4 и более выплат | ||

| М | 2,45 | М | М | М | М | |

| 2,30 | 1 | М | М | М | М | |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,40 | 3 | 1 | М | М | М |

| 3 | 1,00 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,90 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,80 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,70 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,60 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,50 | 13 | 7 | 3 | 1 | М |

Всем новым водителям устанавливается 3 класс.

Чтобы стало понятней, приведем 2 примера расчета:

-

Пример 1: водитель в возрасте 25 лет, получивший права в 20 лет с водительским классом 3, поучаствовал в 1 ДТП по своей вине с выплатами. Базовая стоимость его полиса составляет 4118 рублей.

Согласно приведенным выше данным, коэффициент за общий стаж вождение будет равен 1, а из-за страховых выплат произойдет ухудшение его водительского класса (он получит 1 класс по параметру безаварийной езды), что приведет к применению коэффициента 1,55.

Итого, стоимость его следующей «автогражданки» составит: 4118 * 1 * 1,55 = 6382 рубля 90 копеек.

-

Пример 2: водитель в возрасте 19 лет, получивший водительское удостоверение в 18 лет с водительским классом 3, поучаствовал в 3-х ДТП. Базовая стоимость полиса ОСАГО у него составляет 4118 рублей.

Согласно приведенным выше данным, коэффициент за общий стаж составит 1,8, класс водителя снизится до М, что приведет к применению коэффициента за безаварийный стаж вождения 2,45.

Итого, стоимость его следующей «автогражданки» составит: 4118 * 1,8 * 2,45 = 18 160 рублей 38 копеек.

Отдельно стоит сказать о стоимости полисов ОСАГО, в который вписывается несколько водителей. В данном случае используются наивысшие коэффициенты.

Это значит, что если один водитель имеет коэффициент 1 за общий стаж и класс водителя 2, а второй водитель коэффициент 1,8 за общий стаж и класс водителя 4, то стоимость страховки будет формироваться из коэффициента 1,8 за общий стаж и 1,4 за безаварийный стаж (класс водителя 2).

Подборка для Вас!

Скачайте в надежное место бланки и образцы документов для автолюбителей.

Стаж вождения для коэффициента бонус малус

Коэффициент бонус малус уменьшает общую цену страховки. Расчёт учитывает класс водителя, присвоенный зависимо от срока вождения, основанный на длительности периода, течением которого он не принимал участие в дорожных происшествиях в качестве виновного. Чем выше класс, тем поправка ниже, а страховка дешевле.

Как определить срок для КМБ

Расчет водительского безаварийного срока вождения начинают с 1 июля 2003 года (введение ОСАГО). Если лицо страховало ответственность владельца автомобиля, безаварийно управляло им, то в настоящее время ему присвоен высокий класс со значительной скидкой.

Разные показатели аварийности в различные временные периоды могут уровнять значение коэффициента. Так, если лицо за десять прошедших лет стал виновным участником аварии один раз, а другой – за два года два раза, то поправка будет одинаковой.

При открытии новой категории

Основываясь на том, что гражданин, открывая новую категорию, приступает к управлению автотранспорта с иными техническими параметрами, габаритными размерами и степенью угрозы окружающим при вождении, срок безаварийной езды на транспорте для неё начинает свой отчёт с максимальной ставки КБМ.

Например: гражданин в течение десяти лет имел право на вождения по категории «В». В 2017 году он успешно прошёл обучение и был допущен к вождению автомобилей категории «С». При обращении к страхователю в этом году его срок по категории будет представлен одним годом.

Порядок предоставления скидок и их размеров, с учётом этого коэффициента, претерпевает периодические изменения. Но можно уверенно сказать, что безаварийная эксплуатация автомобиля в течение страхового года позволит повысить класс вождения и получить скидку не менее 0.05%.

Прерывание срока для КМБ

Если установлен факт, свидетельствующий о том, что лицо не управляло автомобилем по страховке периодом более года, следовательно – срок безаварийной эксплуатации прерывался, то скидка с использованием бонуса не производится, а показатель класса управления возвращается к первоначальному значению. Если гражданин внесён в договор после его оформления или полис до срока окончания прекратил своё действие, то год в безаварийный срок включён не будет.

Стаж для КБМ при полисе без ограничения по водителям

При оформлении первичного полиса, где количество лиц с застрахованной ответственностью не ограничено, то срок КМБ определяется историей собственника автомобиля. Особенность представлена тем, что учитывается период эксплуатации конкретной единицы транспортного средства. При смене автомобиля владельцем ставка КБМ становиться начальной.

При заключении последующих договоров ОСАГО с ограничением количества водителей, где владелец вписан, как лицо, ответственность которого застрахована наряду с другими, его класс не меняется, а скидка назначается с учётом прошедших лет страхования.

В каких страховках КБМ не применяется:

В отдельных случаях страховщик не может применить коэффициент бонус малус даже при подтверждении факта безаварийной эксплуатации транспортных средств. Это касается следующих полисов:

- выданные на минимальные сроки, оформленные для возможности перегона автомобиля к месту постановки на регистрационный учёт или прохождения технического осмотра;

- оформленные лицам, имеющим подданство иностранного государства или владельцев машин, зарегистрированных вне пределов страны.

При заключении договора полисы данной категории содержат значение КБМ равный единице.

Проблемы учёта безаварийного стажа

Информация о классности водителей и их права на получение скидки по оформлению полиса, сконцентрирована в единой базе учёта заключённых договоров ОСАГО. Вносят оперативные сведения сотрудники страховщика в автоматизированном режиме. При оформлении нового договора они же сверяют, предоставленную водителем (владельцем автомобиля), информацию, определяют наличие страховых случаев, классность водителя и величину скидки с КБМ.

В практике известны случаи, когда механические непреднамеренные ошибки повышали стоимость страховки, а слабая информированность водителей о порядке начисления бонусов, незнание места расположения этой информации на бланке полиса, приводила к тому, что они полной мерой не могли реализовать право на скидку за безаварийное вождение автотранспорта.